Comptabilité générale

I. 1. Qu'est-ce qu'une entreprise ?

Cette leçon et les sept suivantes sont une introduction. Si vous voulez entrer directement dans la technique de la comptabilité en partie double, allez à la leçon 9 : Pourquoi la comptabilité en partie simple, comme dans notre chéquier, est insuffisante.

Video

La richesse est créée dans le monde entier soit par des individus ou des petits groupes pour leur propre consommation, soit par des entreprises pour échanger sur des marchés. Dans ce cours nous nous intéressons aux entreprises échangeant sur des marchés.

Nous allons décrire les entreprises les plus typiques, gardant à l'esprit qu'il en existe une grande variété, y compris des entreprises n'ayant qu'un seul employé ou même aucun.

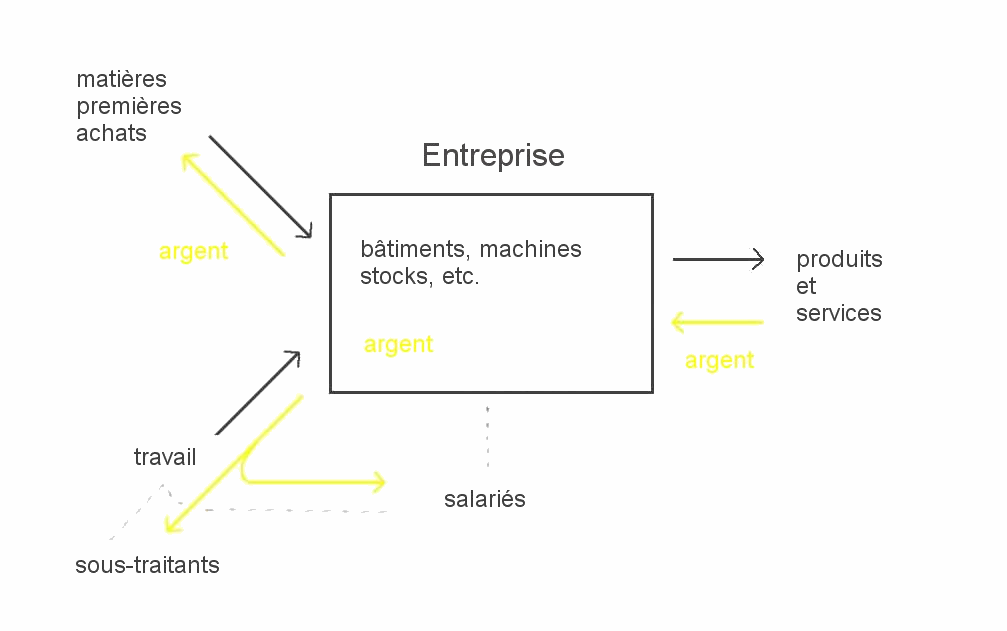

Une entreprise est un groupe de personnes, doté de moyens de production (= machines et autres équipements), situé dans des locaux. Par leur travail, ces personnes transforment des matières premières en produits et services, et les vendent.

Le travail et les matières premières sont achetés sur des marchés, et les produits et services sont vendus sur d'autres marchés.

Flux physiques et monétaires : les flux de quantités physiques (y compris le travail) sont indiqués ci-dessous en noir, et les flux monétaires de contrepartie en jaune. Nous verrons que ces derniers peuvent être de l'argent (comme sur l'illustration) ou bien des promesses de paiement ultérieur.

Dans le rectangle ci-dessous sont listés les principaux actifs de l'entreprise.

Types d'entreprises : nous distinguons trois types d'entreprises

- les entreprises industrielles : pensez à un atelier, une usine, un conglomérat d'usines (dans cette typologie sommaire en trois catégories, dans les entreprises "industrielles" nous incluons l'agriculture, les mines, les transports... sauf le commerce et la finance)

raccommodeur de panier

general motors

- les entreprises commerciales : pensez à un détaillant, un grossiste, une vaste organisation commerciale

- les entreprises financières : banques, compagnies d'assurance, fonds d'investissement, etc.

Dans les trois cas, les techniques comptables que nous allons étudier sont identiques.

Structures légales : Dans les sociétés modernes, les entreprises ont le statut légal de personne morale. Elles peuvent signer des contrats, embaucher des employés, emprunter de l'argent, obtenir du crédit, acheter et vendre des biens et services.

Les deux structures légales les plus courantes sont :

- la société à responsabilité limitée, en général petite (quelques dizaines de personnes). Il existe même des structures encore plus petites où le propriétaire est responsable sur ses biens propres de toute dette contractée par son entreprise.

- la société anonyme (aussi à responsabilité limitée), qui peut être cotée en Bourse

Le terme "responsabilité limitée" signifie que dans le cas où l'entreprise a fait des pertes importantes et n'est pas en mesure de payer des sommes qu'elle doit, la responsabilité des propriétaires est limitée à l'argent qu'ils ont déjà mis dans l'entreprise. En clair, ils risquent de perdre leur mise : la valeur de leurs actions dans le capital de l'entreprise peut être ramenée à zéro. Mais ils ne sont pas tenus de remettre de l'argent afin de combler les pertes de leur entreprise. Au cas où l'entreprise est déclarée en faillite, les pertes irrécouvrables sont supportées par les différents créanciers auxquels l'entreprise doit de l'argent (fournisseurs, prêteurs, État, etc.). Cette notion juridique de responsabilité limitée a été introduite au XIXe siècle, et, selon certains, est à l'origine de l'accélération du développement économique de l'Occident depuis deux siècles.

Une entreprise a des propriétaires, appelés aussi actionnaires. L'entreprise possède différentes choses corporelles et incorporelles, appelées des actifs : terrains, bâtiments, machines, brevets, stocks, et divers autres actifs que nous verrons. Elle a aussi une réserve d'argent, une petite partie sous forme d'espèces sur place, la plus grande partie "dans une banque", c'est-à-dire gérée par une banque (voir note).

Une entreprise a des employés, généralement salariés. Ce sont des hommes et des femmes auxquels l'entreprise achète leur travail dans le cadre d'un contrat de travail. Elle achète aussi du travail à des sous-traitants et à des entreprises d'intérim.

Activités : Les entreprises commerciales achètent et vendent des produits sans effectuer de transformation physique sur eux. Leur activité consiste en tout ou partie des travaux suivants : sélection, achat, transport, stockage, distribution, vente, promotion, mise en rayon et en valeur, assistance à la clientèle, etc.

Les entreprises industrielles transforment des matières premières et autres fournitures qu'elles achètent en produits finis qu'elles vendent généralement à des entreprises commerciales. Une entreprise qui combine des activités industrielles et commerciales (ou plus généralement combine plusieurs grandes étapes de valeur ajoutée) est dite "intégrée verticalement".

L'activité principale des banques consiste à recevoir de l'argent en dépôt de la part d'épargnants, et à prêter cet argent à des emprunteurs pour des projets d'investissements, et aussi depuis la fin de la Seconde Guerre mondiale de la consommation à crédit.

Tous ces commentaires sont très généraux. Leur but est seulement de fixer un cadre avant de commencer l'étude de la comptabilité.

La comptabilité, en quoi ça consiste ? : Un des objectifs de la comptabilité est de déterminer sur n'importe quelle période de temps (par exemple une année calendaire) quel bénéfice ou quelle perte l'entreprise a faits.

En résumé, si la valeur à leur prix de vente de tous les produits et services que l'entreprise a vendus est supérieure aux coûts complets de production de ces produits et services, l'entreprise va enregistrer un bénéfice. Dans le cas contraire, elle va enregistrer une perte.

Calculer la valeur à leur prix de vente de tous les produits et services que l'entreprise a vendus n'est pas très compliqué. En revanche calculer les coûts de production complets (sans rien omettre, ni rien compter en trop) nécessite un peu plus de soin.

Pour ce faire, on va introduire des comptes de différente nature. Chaque opération de l'entreprise donnera lieu à deux écritures (une dans un compte et une autre dans un autre -- d'où le terme de "comptabilité en partie double" --, nous verrons tout cela en détail à partir de la leçon 9).

Nous établirons aussi une sorte d'état de l'entreprise à n'importe quel moment, appelé un "bilan". Ce bilan listera tout ce que l'entreprise possède, et tout ce qu'elle doit à des créanciers divers, ou à ses actionnaires. Là encore, cette phrase deviendra claire au terme de ce cours.

La comptabilité fournit des outils et tableaux de bord très importants pour gérer l'entreprise (voir dernière section de cette leçon).

Un peu d'histoire : Les entreprises commerciales et les banques, telles que nous les connaissons aujourd'hui, datent de la fin du Moyen Âge, à l'époque du fort développement démographique, économique et culturel que l'Europe occidentale a connu entre 1100 et 1300 avant même la Renaissance.

Tandis que, si nous laissons de côté les chantiers navals et quelques manufactures, les entreprises industrielles ne datent que de la Révolution industrielle, qui a démarré en Angleterre dans les mines et le textile dans la deuxième moitié du XVIIIe siècle, à la suite de bouleversements politiques et sociaux et de l'invention de la machine à vapeur.

Des lois protectionnistes édictées au milieu du XVIIIe siècle afin de protéger les entreprises lainières anglaises des importations de cotonnades indiennes ont aussi joué un rôle : quand seule l'importation de coton brut a été autorisée, les ingénieurs anglais ont inventé le métier à tisser à navette volante, la fileuse mécanique et d'autres machines afin de produire les tissus de coton localement.

Ces inventions techniques, en plus de la machine à vapeur et des chemins de fer, ont conduit au développement industriel et en quelques décennies à l'avènement du monde moderne.

Ca a l'air compliqué ! Dans cette leçon d'introduction nous avons utilisé quelques termes et concepts qui ne sont pas évidents (capital, actions, créanciers, personne morale, responsabilité limitée, etc.). Ce n'est pas parce que ces notions sont supposées être familières au lecteur ou à la lectrice, mais simplement pour ne pas bêtifier. Si vous ne les comprenez pas bien pour l'instant, c'est tout à fait normal, et ne doit pas vous inquiéter. Elles vont être amplement expliquées dans ce cours, au terme duquel vous les comprendrez parfaitement.

Après deux leçons d'histoire, sur les entreprises et sur la compta, car nous pensons qu'une perspective historique aide toujours à comprendre une discipline – même si cela ne veut pas dire qu'il faille nécessairement la présenter dans son développement chronologique, car en pédagogie c'est souvent alors source de confusion –, nous aborderons la description d'une entreprise très simple, un fabricant de jouets en bois, avant toute notion de comptabiité afin de voir en quoi consiste la comptabilité, et en quoi elle est utile et même nécessaire. Nous en tirerons quelques premiers enseignements dans les leçons 6 à 8, avant d'entrer de plain-pied dans la comptabilité en partie double à partir de la leçon 9.

Systèmes d'information et de gestion : Une entreprise est une organisation avec une équipe dirigeante, les gestionnaires ou "managers". Cette équipe a besoin de grandes quantités d'information, interne et externe, afin de gérer correctement l'entreprise. Les éléments d'information sont organisés dans différents "systèmes d'information et de gestion" (en anglais, management information systems, MIS) à l'usage des gestionnaires et parfois de partenaires de l'entreprise (banque, État, etc.)

La comptabilité générale est l'un de ces systèmes d'information et de gestion. C'est le sujet de ce cours.

Note : nous écrivons "dans une banque" entre guillemets, car la notion de où se trouve de l'argent ou une promesse n'est pas aussi simple que le suggère l'intuition ordinaire. Si vous avez promis à votre ami Jean de lui payer 80€ dans 15 jours, où est votre promesse ? Cette question anodine est à l'origine de beaucoup de confusion sur la monnaie et les devises. Un autre exemple d'intuition ordinaire erronée: si vous voyez une personne en train de brûler un billet de banque, c'est certainement choquant, mais elle n'est pas réellement en train de détruire de la valeur; en fait, elle rend de l'argent à l'Etat !