Comptabilité générale

I. 3. Histoire de la comptabilité

Video

La comptabilité est aussi ancienne que l'histoire :

- Hérodote a défini le commencement de l'histoire comme le commencement de l'écriture

- les premières écritures étaient des enregistrements comptables

Considérons une perspective historique longue :

Durant les millénaires précédant -8000, la terre s'est réchauffée. C'était la fin du dernier âge glaciaire. Dans plusieurs régions du monde, les êtres humains changèrent de mode de vie. De nomades chassant et cueillant leur nourriture, ils devinrent sédentaires, fondèrent des villages, et commencèrent à produire leur nourriture par l'agriculture et l'élevage.

C'est aussi le début d'une organisation sociale plus élaborée, d'échanges plus complexes, de codes de lois, d'une gestion du temps plus sophistiquée, etc.

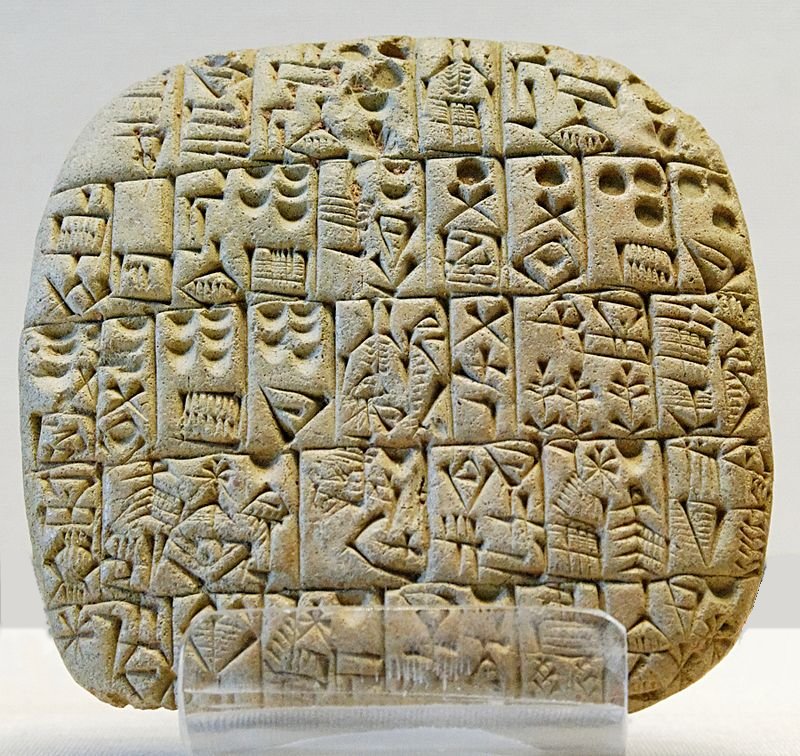

Certains dessins sur des pierres ou des murs de grotte que l'on peut identifier à de la proto-écriture ont été datés entre 8000 et 3000 avant J.-C. Cependant, c'est seulement aux alentours de -3200 que les premières écritures à proprement parler, c'est-à-dire des signes qui se lisent de manière unique pour signifier quelque chose, sont apparues. Ceci s'est passé dans une région du Moyen-Orient qui il y a cinq mille ans s'appelait Sumer (un peu au nord du Koweit actuel).

Pour aller plus loin : noter que le concept de signes interprétables de manière unique est plus flou qu'il n'y paraît, particulièrement en poésie, et plus particulièrement en poésie chinoise qui utilise des idéogrammes aux sens multiples et aux liens ténus entre eux pour construire un discours ou un poème. Par conséquent dire que les signes inscrits sur des boules de terre cuite à Sumer en 3200 avant J.-C. étaient de l'écriture, mais que les dessins sur les pierres ou les murs de grottes 20 000 ans avant J.-C. ne l'étaient pas est discutable. Voir : la poésie de Li Po.

Ces inscriptions étaient utilisées pour enregistrer des contrats entre membres de la communauté qui avaient échangé quelque chose dont il convenait de garder une trace, par exemple parce qu'engageant l'avenir, comme un bien contre une promesse. Elles servirent bientôt à noter des codes de lois (Code d'Hammourabi, -1750), et des épopées (Épopée de Gilgamesh, fin du IIIe millénaire et début du second).

De -3200 jusqu'au XIIIe siècle de notre ère, les techniques comptables sont restées rudimentaires. Elles consistaient essentiellement à suivre combien d'argent on avait.

On distingue effectivement deux types de comptabilité :

- la comptabilité en partie simple

- de -3200 jusqu'au XIIIe siècle

- appelée aussi comptabilité de cash ou comptabilité de caisse

- c'est celle que nous utilisons dans les talons ou le livret à la fin de notre chéquier

- la comptabilité en partie double

- inventée par les marchands italiens entre les XIIIe et XIVe siècles

- plus sophistiquée que la comptabilité en partie simple

- nous verrons qu'il s'agit d'une comptabilité de valeur et non plus seulement de cash

- elle enregistre les transactions avec un débit dans un certain compte et un crédit dans un autre compte

Contrat de vente d'un champ et d'une maison, Shuruppak, v. 2600 av. J.-C. Musée du Louvre.

Mais où est le crédit et où est le débit !!?

Au début de l'apprentissage de la comptabilité en partie double, la technique d'enregistrement des mouvements de valeur est un peu déroutante, et prend un petit moment pour être bien comprise. Mais une fois qu'on a compris comment elle fonctionne, on est frappé par son caractère naturel et sa puissance, et on se demande comment on a pu si longtemps faire autrement.

De nos jours la comptabilité en partie double est simplement appelée la comptabilité générale.

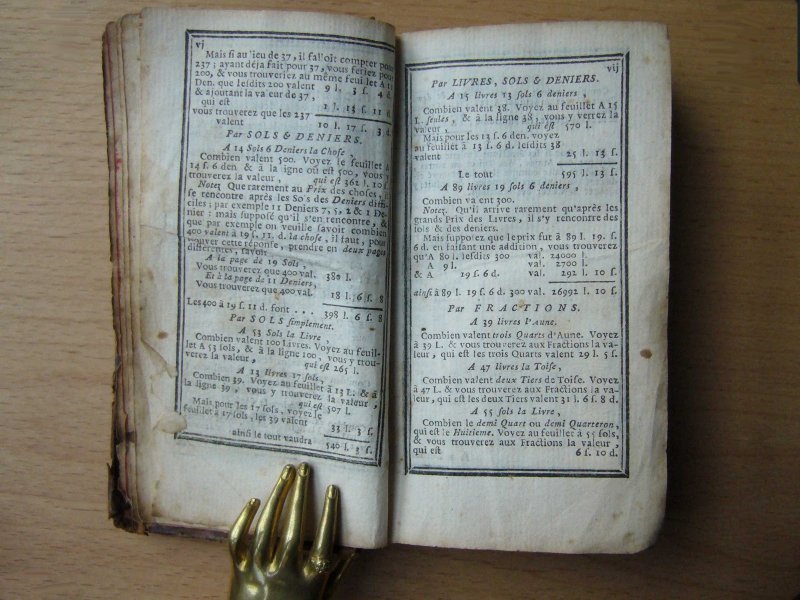

Le Livre des Comptes-Faits

par François-Bertrand Barrême (Tarascon, 1638 - Paris, 1703)

publié en M.DCC.LXVIII. (= 1768) par l'Imprimerie de Didot

Source : blog "Au fil de Lau"

Les grandes dates de la comptabilité en partie double :

- XIIIe siècle : émergence des techniques de la comptabilité en partie double en Italie du Nord

- 1494 : premier "manuel" par Luca Pacioli

- 1543 : livre de Jan Ympyn. C'est l'auteur qui a popularisé la comptabilité en partie double dans toute l'Europe

- 1682 : livre de Bertrand-François Barrême (en usage pendant deux siècles en France). Il a donné le mot "barème", qui veut dire table, abaque, correspondance entre listes de valeurs