Comptabilité générale

III. 11. Le concept de base : la transaction, c'est-à-dire l' "atome" d'activité de l'entreprise

Video

L' "atome" d'activité de l'entreprise est la transaction. C'est la plupart du temps un échange entre l'entreprise et le reste du monde. La vie d'une entreprise est une suite sans fin de transactions, enregistrées d'abord dans le journal. Bien sûr l'entreprise a d'autres activités, comme embaucher des employés ou signer d'autres contrats, qui ne sont pas enregistrées dans la comptabilité.

Désormais, dans notre apprentissage de la comptabilité, l'entreprise que nous étudions est une boutique qui vend des produits (= des biens = des marchandises) sans opérer sur eux de transformation physique. La valeur ajoutée de la boutique consiste en la sélection des articles, le transport, le stockage, la mise en vitrine et en rayon, l'assistance à la clientèle, etc.

La comptabilité d'une entreprise manufacturière nécessite quelques légères adaptations, essentiellement pour calculer la valeur des stocks de produits finis ou en cours de fabrication qui incorporent une partie du travail et des autres dépenses de production. Nous ne l'abordons pas dans ce cours. (Une présentation succincte en est donnée ici.)

Selon les pays, les structures légales peuvent varier un peu. Dans le monde anglo-saxon la structure la plus simple est celle de l'entreprise possédée entièrement par une personne, qui est en général aussi le dirigeant. En France, les principales structures de petites entreprises sont l'Eurl ("Entreprise unipersonnelle à responsabilité limitée") et la Sarl ("Société à responsabilité limitée").

La petite boutique achète des biens, divers équipements, et du travail (fourni par les employés), et vend les biens à un prix de vente plus élevé que leur prix d'achat, afin de générer une marge qui sert à couvrir les autres coûts et à produire un profit. Le profit peut être vu comme la rémunération du capital mis dans l'entreprise par ses propriétaires.

La plupart des transactions sont simples, certaines sont moins évidentes.

Parmi les transactions simples nous avons :

- les dépenses d'investissement (dites aussi "dépenses en capital")

- les dépenses courantes

- emprunter à une banque

Parmi les transactions moins évidentes se trouvent :

- recevoir le capital initial (dit encore "de fondation") de la part des propriétaires

- l'amortissement des actifs immobilisés (par exemple les machines)

- les ventes

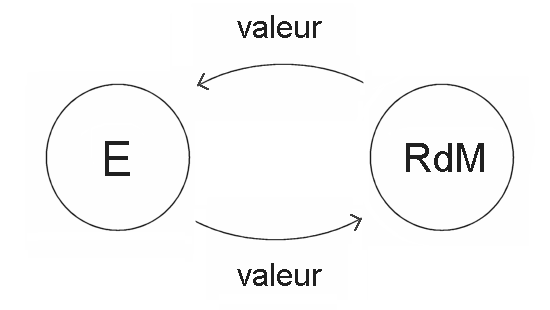

La représentation basique d'une transaction est une paire de flèches reliant deux entités : une flèche va du reste du monde (RdM) vers l'entreprise (E), et l'autre va de l'entreprise vers le reste du monde.

représentation basique d'une transaction

Règle sans exception : dans une transaction, les deux valeurs, entrante et sortante, doivent avoir la même mesure monétaire.

Et il ne faut pas oublier, quand nous enregistrons une transaction, que nous devons faire deux écritures : un débit dans un compte, et un crédit dans un autre compte.

C'est quand nous ne faisons qu'une seule écriture que la confusion s'installe et les ennuis commencent. Souvent, il est tentant de se focaliser sur une seule jambe de la transaction (par exemple, la vente d'un produit → compte de ventes) et oublier l'autre jambe (un paiement sous une forme ou sous une autre doit entrer dans l'entreprise en même temps).

Transactions simples

Exemples de dépenses en capital

Le mot "capital" est utilisé à beaucoup de sauces en comptabilité. Dans l'expression "dépenses en capital", il n'a pas de rapport avec le capital initial de l'entreprise ; c'est simplement une dépense pour quelque chose qui ira dans les actifs de l'entreprise pendant une longue période.

Exemples de dépenses courantes

Exemple d'un emprunt

Le contrat spécifie selon quelle série de versements dans le temps les intérêts et le capital seront remboursés par l'entreprise à la banque. (Noter encore un autre emploi du mot capital, qui est ici simplement la valeur nominale du prêt : 100 000 euros). Le remboursement du capital sera un (ou des) "remboursement(s) en capital", et les intérêts seront une série de dépenses courantes, qui s'assimilent au "loyer de l'argent".

Transactions moins évidentes

Transactions moins évidentes : le cas du capital initial (dit aussi capital de fondation)

Au début de la vie de l'entreprise, il y a une toute première transaction : les propriétaires mettent de l'argent dans l'entreprise. Cette somme s'appelle le capital initial. Et le versement est traité comme une transaction : l'entreprise reçoit de l'argent, et les propriétaires (qui font partie du reste du monde) reçoivent des sortes de reçus, appelés "actions", ou "parts en capital".

Le capital initial ne sera pas remboursé aux propriétaires (appelés aussi "actionnaires"), mais ils pourront recevoir des dividendes, de manière régulière par exemple chaque année, ou bien de manière irrégulière de temps en temps. Certaines entreprises ne paient pas de dividendes, mais comme leur valeur s'accroît, les propriétaires sont satisfaits. En effet ils savent que dans l'avenir ils pourront vendre leurs actions pour un bon prix, très supérieur à leur valeur nominale (c'est-à-dire correspondant à l'argent versé au moment de la création des actions). Microsoft, qui a été introduit en Bourse en mars 1986, pendant plus de 20 ans n'a versé aucun dividende.

Note : L'introduction en Bourse (en anglais "Initial Public Offering", IPO) n'a en général pas lieu à la fondation de l'entreprise, mais l'opération est similaire au versement du capital initial (voir notre cours de finance pour plus de détails).

Transactions moins évidentes : le cas des amortissements

Les machines comme beaucoup d'autres actifs (mais pas les terrains) s'usent. Cela correspond à de la valeur qui quitte l'entreprise et qui doit être prise en compte. Mais cela ne correspond pas à une transaction habituelle d'échange de valeur entre l'entreprise et le reste du monde.

Cette transaction spéciale est traitée de la manière suivante :

Il n'est pas important, à ce stade de notre apprentissage de la comptabilité, de comprendre parfaitement cette transaction. Cela viendra en temps voulu. Pour l'instant, il faut seulement retenir que les amortissements sont un type spécial de transactions (appartenant à la catégorie des "régularisations") que nous étudierons dans le chapitre V. Nous verrons alors qu'ils sont en réalité très simples et naturels.

Transactions moins évidentes : le cas des ventes

Comme nous voulons appliquer de manière stricte la règle pour toute transaction qui dit que "ce qui sort = ce qui rentre" (en mesure monétaire), et que manifestement quand nous vendons quelque chose ce qui rentre (un paiement) doit avoir une valeur supérieure à ce qui sort (des biens en stock), les marchands italiens ont inventé un compte très astucieux : le compte de ventes ou compte des ventes.

La transaction correspondant à une vente est enregistrée comme ceci : de l'argent rentre en paiement des biens vendus (par exemple, 100 €), et nous enregistrons une sortie de 100 € du compte de ventes.

Et pour les biens vendus qui quittent effectivement l'entreprise (dont la valeur pour nous est, par exemple, de 40 €) nous inscrivons cela dans une autre transaction utilisant un autre compte astucieux : le coût d'achat des marchandises vendues, CAMV (en anglais, "cost of goods sold", COGS)

Il existe plusieurs méthodes pour traiter l'enregistrement des produits vendus (encore appelés marchandises vendues). Nous les verrons en temps voulu.

Pour l'instant, il n'est pas nécessaire de se sentir totalement à l'aise avec ces transactions moins évidentes. Sachez simplement que le compte de ventes, et le compte du coût d'achat des marchandises vendues sont un peu particuliers, et certainement moins évidents que ceux impliqués par exemple dans l'achat d'une camionnette.