Insécurité adossée à des

actifs

Wall Street, le navire amiral du capitalisme, a été renflouée par des investisseurs d’Etat des économies émergentes. Cela a inquiété les gens – pour des bonnes et des mauvaises raisons.

The Economist, 19 janvier 2008

A Reykjavik, il y a presque deux ans, les Norvégiens exhibaient leur puissance et les Islandais étaient furieux. Ayant constaté que le boom de l’Arctique allait s’achever, un fonds gouvernemental d’Oslo avait pensé qu’il avait trouvé une façon aisée de faire de l’argent dans un marché qu’il connaissait bien. Il commença à vendre à terme [short, c’est-à-dire sans encore les posséder, mais en misant sur leur baisse à venir] les obligations des banques islandaises très endettées. Pur bon sens, diriez-vous.

Halldor Asgrimsson, le premier ministre islandais à l’époque, ne voyait pas exactement les choses ainsi. Pourquoi l’Etat norvégien investissait-il des centaines de millions de dollars pour saper l’économie de l’Islande ? Les deux pays n’avaient-ils pas signé le Pacte nordique de défense mutuelle contre la déstabilisation financière ? « Nous devons protester contre cette action, » déclara-t-il au journal Morgunbladid.

A Wall Street, ces dernières semaines, les montants ont été plus importants et les actions plus bénignes – au moins pour l’instant. Cette semaine, Merryll Lynch et Citigroup sont les deux plus récents à avoir bénéficié de l’attention de richesses souveraines [contrôlées par des Etats étrangers], recevant respectivement 6,6 et 14,5 milliards de dollars, la plus grande part provenant de gouvernements en Asie et au Moyen-Orient. Déstabilisés par la crise des subprimes, les groupes de services financiers du monde riche ont reçu, au cours des dix derniers mois, près de 69 milliards de dollars d’injections d’épargne du monde en développement, selon Morgan Stanley.

Des raids de barbares une année, des chevaliers blancs l’année suivante, les fonds souverains sont aussi difficiles à saisir que des ombres. En principe tout le monde accueille favorablement les investissements étrangers. Mais quand l’argent appartient à d’autres gouvernements, les gens – en particulier les responsables politiques – ne sont plus toujours aussi sûrs. Le Congrès américain a à peine fait entendre un grincement de dent lorsque les Titans de Wall Street ont reçu de l’argent étranger. Mais quand le crédit était moins serré il s’était alarmé des acquisitions d’installations portuaires et de compagnies pétrolières par des fonds d’Etats étrangers.

Certains fonds, comme ceux de la Norvège, se comportent comme de purs capitalistes cherchant à faire le plus de profit possible. D’autres peuvent avoir des buts « stratégiques » – soigner des champions nationaux, par exemple, ou galvaniser le développement régional. Les fonds souverains sont un moyen pour recycler les surplus des marchés émergents. Pourtant, la suspicion sur leurs motivations peut rendre leur argent beaucoup moins bienvenu : plutôt que d’accepter des investissements de fonds souverains, les pays récepteurs pourraient se tourner vers le protectionnisme.

On imagine aisément pourquoi un coup de fil de l’Alberta Heritage Savings Trust Fund canadien peut provoquer une réaction différente d’une offre par le Fonds d’Investissement vénézuélien pour la Stabilisation Macroéconomique. La question de savoir quelle attitude adopter vis-à-vis de l’argent d’autres gouvernements devient chaque mois plus aiguë. Les 29 fonds souverains examinés par Stephen Jen, un économiste chez Morgan Stanley qui les suit avec attention, valent maintenant environ 2900 milliards de dollars (voir table ci-dessous).

Sa liste contient un large éventail de fonds. L’Abu Dhabi Investment Authority, des Emirats Arabes Unis, valant 875 milliards de dollars, est la plus grande. Mais la table inclut la China Investment Corporation (CIC), qui l’année dernière a été envoyée par le monde avec 200 milliards de dollars dans la poche ; et l’Alaska Permanent Fund Corporation, de 38 milliards de dollars, reposant sur les richesses minérales de l’Etat.

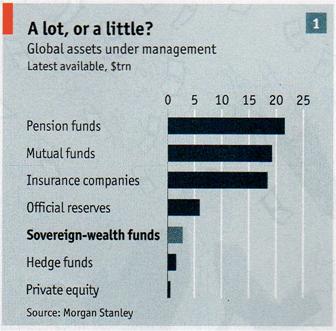

Bien que les fonds souverains ne représentent que 2% des 165 000 milliards de dollars de titres financiers formant le marché mondial (outstanding securities), ils ont une puissance de feu considérable : ils ont plus de capitaux propres que les private equity et plus de fonds que les fonds spéculatifs (hedge funds), voir graphique 1.

Dans un document pour RGE Monitor, une société de recherche, Brad Setser et Rachel Ziemba concluent que le Golfe rivalise avec la Chine en tant que « nouvelle superpuissance financière ».

En outre, la richesse souveraine s’accroît rapidement. M. Setser et Mme Ziemba estiment que les grands fonds du Golfe pourraient recevoir 300 milliards de dollars supplémentaires à gérer pour cette seule année en cours. Si vous combinez cela avec les surplus asiatiques et les merveilles des intérêts composés, vous arrivez rapidement à des chiffres considérables. Simon Johnson, l’économiste en chef du FMI, pense que les fonds souverains pèseront 10 000 milliards de dollars dès 2012. M. Jen, quant à lui, a noté 12 000 milliards pour 2015. Cependant, même avec cette croissance, les fonds souverains représenteront moins de 3% de l’ensemble des titres financiers échangés globalement.

Du guano en or

L’idée que les gouvernements doivent mettre quelque chose de côté pour les mauvais jours a une longue et respectable histoire. Kiribati, une petite île indépendante du Pacifique qui exploitait le guano pour produire de l’engrais, a mis en place le Kiribati Revenue Equalisation Reserve Fund en 1956. Aujourd’hui, le guano a depuis longtemps disparu, mais la réserve financière est toujours là. Quand il parvient à un rendement de 10% par an, le fonds de 400 millions de dollars contribue pour un sixième du PIB de l’île. De nombreux pays producteurs de pétrole gèrent des montages comparables pour les mêmes raisons. La manne actuelle est trop importante pour être entièrement dépensée dans le pays sans gâchis ni inflation. Il est plus sage d’économiser pour l’avenir, quand le prix du pétrole sera retombé, ou pour les générations qui viendront après que le pétrole a été épuisé. [C’est le même problème, à l’échelle internationale, que celui, à l’échelle nationale et dans une devise donnée, de la signification de l’épargne : il s’agit toujours de signes mis en place aujourd’hui qui sont supposés indiquer à certaines personnes à venir de travailler pour d’autres personnes à venir. La richesse concrète, elle, ne sera pas transférée – la plupart du temps car elle ne le peut pas. Ce sont seulement les signes qui sont transférés. Ce que les gens à venir en feront est une autre histoire. L’examen du passé suggère qu’ils n’en feront pas ce qu’on imagine aujourd’hui.]

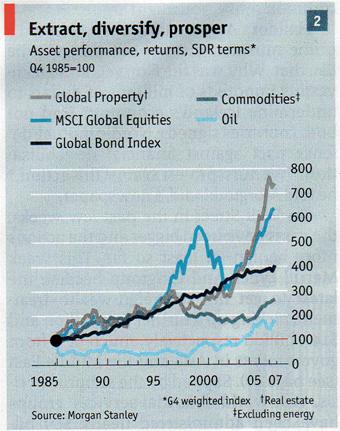

De surcroît, les rendements d’un portefeuille d’actifs ont des chances d’être plus élevés que pour une seule matière première. Le graphique 2 montre par exemple comment beaucoup d’actifs ont mieux performé que le pétrole entre 1985 et 2007.

Il est avantageux pour un exportateur de vendre autant de pétrole qu’il le peut aujourd’hui et investir les recettes, plutôt que de laisser les réserves dans le sol dans l’espoir de répartir la production sur plusieurs décennies. L’escalade récente du prix du pétrole et des autres matières premières n’a fait qu’ajouter à l’attrait de produire maintenant tant que la situation est bonne.

Les matières premières ne sont pas la seule source de richesse souveraine. Beaucoup de pays asiatiques émergents ont depuis quelques années des balances courantes positives [balances des biens et services et autres transferts courants]. Et ils ont en même temps contrôlé leurs taux de changes. En absorbant des dollars, à l’aide d’obligations de leur gouvernement, ils ont accumulé des réserves [i.e. les exportateurs privés de ces pays asiatiques ont été invités à transformer leurs dollars en obligations locales, et le gouvernement a récupéré les dollars]. Tout d’abord ces dollars ont été investis dans des actifs sûrs et liquides comme les bons du Trésor américain – la crise financière asiatique de 1997-98 était encore dans les mémoires et beaucoup de pays voulaient accumuler des réserves. Mais les économies de la Chine, de la Corée du Sud et de Taiwan ont maintenant plus de réserves qu’il ne leur en faut pour se défendre contre des chocs. Leurs gouvernements veulent – et on peut les comprendre – gagner plus d’intérêts que ce que paient les bons du Trésor américain, alors ils créent des fonds pour gérer leurs actifs.

Comme les autres fonds souverains, ceux-ci tendent à investir l’argent du gouvernement, souvent à l’étranger et pour de longues périodes, dans des actifs relativement risqués. Les fonds, cependant, non seulement proviennent d’un grand nombre de pays ; mais ils ont aussi une variété de motivations. La Norvège voit dans son trésor un fonds de retraite. La Russie et l’Iran ont des fonds de stabilisation, pour contrer la volatilité des prix de l’énergie. La Chine et la Corée du Sud veulent du retour sur investissement – et aussi peut-être accès à des marchés, des idées et des technologies.

Les choses qui ne se passent pas comme prévu

Quelles que soient leurs motivations, les fonds souverains sont sûrs d’influer sur les prix et les marchés. M. Jen s’attend à ce qu’ils répartissent leur argent dans un large éventail d’industries et de pays. Ils vont donc acheter aussi des actifs libellés en yen ou dans des devises de marchés émergents ; les réserves de leurs gouvernements ont tendance à être dans des actifs libellés en dollars ou en euros. M. Jen estime qu’environ 40% des actifs des fonds seront en dollars, comparé à 60% des réserves de leur pays. Par contraste, il pense qu’un cinquième des actifs des fonds seront en yen, contre 2% des réserves des pays.

Quand ils distribueront leur argent autour du monde, les fonds souverains seront en général accueillis à bras ouverts. Souvent, cependant, on les traitera avec suspicion. Déjà, alors même que les private equity et les hedge funds ont battu en retraite à la suite du resserrement du crédit, on commence à le considérer comme les nouveaux vilains de la finance internationale.

Pour certains, le nœud du problème est que les gouvernements sont moins intéressés par l’argent que par le pouvoir. Kevin Hassett, de l’American Enterprise Institute [un think tank américain néo-conservateur], illustre les inquiétudes en imaginant que la Chine achète Citicorp. Que se passerait-il si l’Amérique cherchait à prendre parti dans le conflit entre la Chine et Taiwan et ensuite menaçait de fermer la banque ? Ou, de manière moins apocalyptique, supposons que le Venezuela rachète Alcoa et s’apprêtent à fermer tous ses smelters aux Etats-Unis afin de transférer la production en Amérique latine, dans le cadre de sa stratégie de développement.

D’autres sont préoccupés pour la raison exactement opposée : que les fonds soient principalement intéressés à gagner de l’argent. Cela ne serait pas une source d’inquiétude particulière, n’était la taille considérable que certains fonds ont maintenant atteinte. Ils sont assez grands pour secouer le marché – comme les Norvégiens et les Islandais l’ont découvert. Les successeurs, au XXIe siècle, de George Soros qui avait fait une fortune grâce à l’éviction de la livre sterling des mécanismes de taux de change européens en 1992 [en vendant short de la livre au point que même les autorités britanniques ne purent continuer à en racheter pour maintenir les cours], pourraient ne pas être des managers de fonds privés mais des agents de puissances étrangères.

Malgré toutes ces craintes imaginaires, il est difficile de trouver des exemples de fonds souverains abusant de leur pouvoir. Comme pour les private equity et les hedge funds, l’anxiété doit moins à la réalité des opérations qu’à un mélange de secret et de suspicion. A quelques exceptions près, comme la Norvège, qui a fait le choix de publier ses informations, vous ne pouvez pas dire quels sont les objectifs d’un fonds, combien d’argent précisément il gère, ni où il a fait des investissements. Dès à présent, les fonds utilisent la gamme complète des choix d’investissements, y compris l’utilisation des hedge funds et des private equity, ce qui effacent encore mieux leurs traces.

Investir à l’étranger de manière profitable est déjà suffisamment difficile : rappelez-vous, du temps de la bulle, l’incursion des compagnies japonaises dans Hollywood ou New York. Faire tourner une affaire avec des buts non commerciaux est une recette assurée pour faire des pertes gigantesques plutôt que pour atteindre la domination mondiale : regardez l’histoire du Crédit Lyonnais français ou des banques chinoises possédées par l’Etat. Les critiques des investissements par les fonds souverains ne sont en aucune façon venues seulement des pays récepteurs. Le CIC chinois semble avoir marqué un but dans ce domaine quand il a payé 3 milliards de dollars pour une participation dans Blackstone, un groupe de private equity dont les actions étaient cotées. Aujourd’hui ce qu’il détient vaut plus près de 2 milliards de dollars et le CIC chinois a été tourné en dérision à Pékin.

Tout ceci pose la question de savoir qui a la main aujourd’hui à Wall Street. Est-ce que les banques d’affaires émettent de la dette bon marché, car elles y sont contraintes ? Ou bien les investisseurs des fonds souverains ont-ils séduits par des bonimenteurs de Wall Street ?

Il y a des avantages pour chaque partie, mais peut-être que les Américains sont les plus heureux. Les banques d’affaires reçoivent les capitaux dont elles sont tant besoin. Il est plus que vraisemblable que leurs nouveaux actionnaires vont vouloir rester un bon moment – ou bien ils découvriront qu’il leur est difficile de vendre rapidement une grande quantité d’actions s’ils veulent sortir. Et par l’intermédiaire des nouveaux investisseurs, Wall Street peut se retrouver avec un meilleur accès aux marchés émergents. Certainement, les responsables politiques américains ont été heureux de voir les gouvernements des pays émergents renflouer leur système bancaire – avec des fonds qui, M. Setser le souligne avec amusement, ont accouru plus vite que l’aide du FMI est jamais allée vers les marchés émergents quand ils étaient en crise.

Restez à distance

L’admiration mutuelle n’est pas toujours la règle. Le premier fonds souverain, le Kuwait Investment Office, créé en 1953, a connu des difficultés en Grande-Bretagne il y a une vingtaine d’années. En 1987, il a acheté 20% de British Petroleum, récemment privatisé. Le gouvernement britannique, dirigé par Margaret Thatcher, n’était cependant pas d’humeur à voir une partie importante d’un trésor national possédé par un gouvernement étranger – producteur de pétrole de surcroît. Foin du libre marché : les Koweitis ont dû revendre plus de la moitié de leur investissement.

Aux Etats-Unis plus récemment, la controverse a porté sur les entreprises d’Etat plutôt que sur les fonds souverains à la recherche d’acquisitions. Les efforts de la China National Offshore Oil Corporation, en juin 2005, pour acheter Unocal, une compagnie californienne, ont soulevé des protestations. Et quand DP World, un opérateur portuaire propriété du gouvernement de Dubaï, a cherché à prendre le contrôle des activités de P&O en Amérique, qui comportaient des terminaux à New York et dans le New Jersey, une énorme controverse a éclaté sur la propriété par des Arabes d’infrastructures stratégiques.

Ailleurs, les fonds souverains ont eux-mêmes rencontrés des obstacles. En 2006 le fonds singapourien Temasek a allumé une dispute en Thaïlande en achetant le business de télécommunications de la famille du premier ministre de l’époque, Thaksin Shinawatra. Les Thaïs apprécièrent peu l’usage par M. Thaksin d’une échappatoire fiscale pour ne pas avoir à payer l’impôt sur les 2 milliards de dollars que sa famille reçut de la vente. Mais ils émirent aussi des critiques à l’endroit de Temasek, l’acheteur, car il était la propriété du gouvernement singapourien. Temasek rencontra aussi des problèmes en Indonésie, avec des participations dans deux compagnies de télécommunications achetées par des entreprises elles-mêmes majoritairement propriété de Temasek. A l’époque, l’Indonésie, encore sous le choc de la crise asiatique, était reconnaissante de l’arrivée de capitaux singapouriens. Maintenant que les télécoms sont à nouveau florissantes, Temasek ne semble plus être un partenaire bienvenu. Les investisseurs souverains à Wall Street, prenez-en note.

Ces exemples montrent les raisons les plus importantes d’être inquiet de l’action des fonds souverains : bien que le risque théorique que les fonds aient un comportement abusif vis-à-vis des entreprises et des marchés existe, le danger du protectionnisme financier est lui bien réel. L’idée que les fonds gouvernementaux et leur goût du secret ne peuvent conduire à rien de bon a une profonde emprise sur l’imagination collective. Nicolas Sarkozy, le président français, et Angela Merkel, la chancelière allemande, se sont tous les deux alarmés. Un ancien haut fonctionnaire américain, parlant sous couvert d’anonymat, déclare que Washington est même maintenant en état « d’alerte élevée ». Il pense que le débat public sur les fonds souverains est le prélude à des actions contre eux et que « le petit bois d’allumage est sec ».

Une hostilité large et exploitée politiquement à l’encontre des investissements directs étrangers aurait un coût élevé. De tels investissements diffusent le capital financier, le savoir-faire et la technologie. Ils aident l’économie mondiale à s’adapter aux déséquilibres et donne à chaque pays un intérêt dans la prospérité des autres pays. En revanche, comme l’a montré la dispute concernant DP World, les conflits au sujet d’un investissement peuvent rapidement se généraliser aux autres – soit directement, soit à travers des institutions comme le Comité sur les investissements étrangers aux Etats-Unis, qui évalue les implications d’une prise de contrôle sur la sécurité nationale. Cela répand l’incertitude, qui pourrait déborder ensuite sur le commerce des marchandises et des services. L’Union européenne, par exemple, veut se doter d’un comité comparable.

Même maintenant, les soupçons sur les fonds souverains ont un prix. Les investissements à Wall Street ont aidé à stabiliser le système bancaire, faisant de l’époque présente un moment idéal pour que les actionnaires actifs s’agitent dans toutes les banques, demandant ce qui s’est passé de travers qui a entraîné le resserrement du crédit, et comment prévenir le prochain. Au lieu de ce genre d’actionnaire, les banques ont accueilli de très gros actionnaires, bien disposés, avec un horizon à long terme. Si les nouveaux actionnaires devaient devenir insatisfaits, ils pourraient découvrir qu’il est coûteux de vendre à la hâte. Et la plupart des fonds savent que s’ils causent des troubles, les gens à Washington en entendront vite parler.

Garanties souveraines

Le papier répète les mêmes choses pendant encore deux

pages…