Myopie monétaire

12 janvier 2006

traduit de The Economist

Les félicitations décernées à Alan Greespan peu avant sa retraite le 31 janvier prochain ont un fort goût d'exubérance irrationnelle

Alan Greenspan, qui est maintenant entré dans ses dernières semaines en tant que président de la réserve fédérale des États-Unis, a été proclamé « plus grand banquier central qui ait jamais vécu ». Auprès des Américains ordinaires il est pratiquement aussi célèbre qu'une star du rock. Il a reçu la médaille de la liberté du président des États-Unis, il a été fait chevalier par la reine d'Angleterre, et il a reçu la Légion d'honneur française. Pourtant mérite-t-il réellement de telles acclamations universelles ? Et quand le bruit des hourras sera retombé, comment les économistes jugeront-ils sa présidence ?

Il est amusant de se rappeler qu'en 1987, quand M. Greenspan a succédé à Paul Volcker, son prédécesseur qui avait cassé les reins de l'inflation, certains se demandaient s'il était vraiment à la hauteur. Et il connut quelques années difficiles au début de son premier mandat. La bourse s'effondra dans les deux mois qui suivirent son arrivée ; la croissance américaine passa pour plusieurs années en dessous de celle de l'Europe et du Japon. Néanmoins, durant la dernière décennie, on lui a attribué des pouvoirs quasiment magiques. Il est crédité du sauvetage de l'économie mondiale - lors des crashs boursiers de 1987 et de 2000-2001, lors du défaut de paiement de la Russie et de l'effondrement du fonds d'arbitrage LTCM en 1998 - en injectant des liquidités quand l'économie était vulnérable. A un dîner des membres du G7, en décembre dernier, Mervyn King, le gouverneur de la banque d'Angleterre, qui est aussi un fan de football, offrit à M. Greenspan un dessin le représentant en gardien de but qui sauvait penalty après penalty.

Vue de loin la performance de l'économie américaine a été remarquable durant ses mandats. Non seulement l'inflation a été maintenue à un faible niveau, mais l'Amérique a connu les deux plus longues périodes d'expansion de son histoire, entachées seulement par les deux récessions les plus légères Par comparaison, les dix-huit années précédentes avaient vu quatre récessions, dont les deux plus sévères depuis la Grande dépression des années trente.

Mais à y regarder de plus près la performance de M. Greenspan apparaît moins impressionnante. La diminution de l'inflation américaine n'a, en réalité, pas été plus importante que dans la moyenne des autres pays industrialisés de l'OCDE. Partout dans le monde, les pressions désinflationnistes ont rendu le combat contre l'inflation plus facile pour toutes les banques centrales.

M. Greenspan n'a pas non plus accompli un meilleur travail que ses collègues des autres pays pour lisser le cycle des affaires. S'il est vrai que le PIB de l'Amérique a connu une croissance supérieure à celles des autres grands pays de l'OCDE, cela n'est pas le résultat de l'action de la Fed. Les rythmes de croissance de long terme sont la conséquence de facteurs structurels, pas de la politique monétaire, qui influe surtout le cycle des affaires. Le taux de croissance potentiel de l'Amérique est supérieur à celui de la zone euro ou du Japon, essentiellement parce que la population est en croissance plus rapide et parce que les marchés du travail et des produits et services sont plus flexibles.

Une analyse effectuée par Martin Barnes, du Bank Credit Analyst, révèle que si la performance de croissance américaine est mesurée non plus dans l'absolu mais par le décalage entre la production réelle et la production potentielle, elle apparaît beaucoup moins exceptionnelle. En moyenne, l'Amérique a un décalage négatif légèrement plus grand que le décalage du reste de l'OCDE. D'autres économies ont aussi connu des récessions douces. Une recherche menée par deux économistes américains, James Stock et Mark Watson, est parvenue à la conclusion que la diminution de la volatilité de l'économie américaine durant les deux dernières décennies était essentiellement expliquée par des chocs économiques eux-mêmes moins sévères qu'auparavant et par la plus grande part des services (qui sont moins sensibles aux récessions que la production manufacturière). Seulement 10 % de l'accroissement de la stabilité économique est, selon eux, expliquée par une meilleure politique monétaire.

Les fans de M. Greenspan prétendent que le savoir-faire du président du Fed n'a pas seulement réduit la volatilité de l'économie, mais a peut-être aussi - au moins temporairement - augmenté le taux de croissance potentiel de l'Amérique. Avoir décelé l'accélération de la croissance de la productivité à la fin des années 90, avant presque tout le monde, est l'une des grandes réussites de M. Greenspan. Réalisant que cela permettrait à l'économie de croître plus rapidement sans alimenter pour autant l'inflation, M. Greenspan a laissé le boom de se développer et le chômage baisser, réinsérant de nombreux travailleurs défavorisés dans les forces productives.

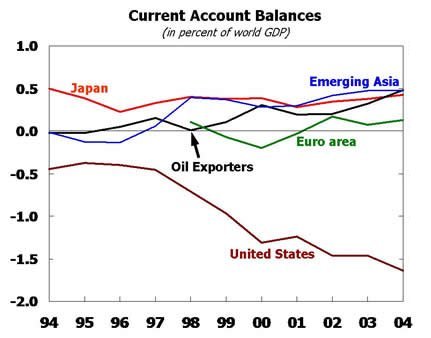

Néanmoins, ce gain à court terme aura un coût à long terme. Sa confiance dans le miracle de la productivité l'a sans doute aveuglé sur les dangers d'une croissance monétaire excessive. Sa politique a permis à la demande intérieure d'être systématiquement supérieure à l'offre et de croître plus vite, entraînant une croissance alarmante du déficit de la balance courante des États-Unis.

Durant les mandats de M. Greenspan à la tête de la Fed, l'Amérique a connu les plus grandes bulles boursières et immobilières de son histoire. Être aux commandes durant une bulle peut être considéré comme de la malchance ; être aux commandes durant deux bulles commence à ressembler à du laisser-aller. L'ère de M. Greenspan ne se terminera pas le 31 janvier. Son héritage durera encore longtemps sous la forme des plus grands déséquilibres économiques de l'histoire de l'Amérique : un taux d'épargne négatif des foyers et un déficit record de la balance courante.

| Emprunt sur l'avenir

|

|

Labeur et trouble

La longue dispute entre The Economist et M. Greenspan vient

du fait qu'il a choisi de ne pas réduire la bulle boursière de la fin

des années 90 ou bien la bulle immobilière qui se développe encore

maintenant. Il a déclaré qu'il valait mieux ne pas faire éclater la

bulle des capitalisations en augmentant les taux d'intérêt, mais qu'il

fallait plutôt la laisser éclater d'elle-même puis, ensuite, diminuer

rapidement les taux pour éponger les dégâts. L'économie s'est mieux

portée que nous ne l'imaginions depuis que les prix des actions se sont

effondrés, avec seulement une récession modérée en 2001. Mais un

meilleur test de la politique de M. Greenspan serait non pas de savoir

si l'Amérique a échappé à une grave récession, mais si l'économie

reposerait aujourd'hui sur des bases plus solides si le Fed avait pris

des mesures contre la bulle.

Quelle doit être la réponse de la politique monétaire face à

l'augmentation des prix des actifs, comme les maisons ou les actions,

est le plus grand dilemme auquel les banques centrales partout dans le

monde sont confrontées. Le Fed prend en compte l'augmentation du prix

des actifs seulement dans la mesure où elle augmente les dépenses et

donc l'inflation à venir. Mais la question cruciale est : doit-il aussi

agir même quand l'inflation semble sous contrôle ? M. Greenspan et ses

amis avancent essentiellement trois arguments pour expliquer que les

banques centrales ne doivent pas se mêler du prix des actifs autrement

qu'en ce qui concerne leur impact sur l'inflation. Premièrement, une

politique monétaire focalisée sur l'inflation et la croissance est la

meilleure façon de garantir la stabilité économique. Deuxièmement, on

ne peut jamais être sûr que ce qui ressemble à une bulle est réellement

une bulle. Troisièmement, les taux d'intérêt ont un effet sur

l'économie plus proche du marteau que du scalpel. Un accroissement

modeste des taux a peu de chances de freiner l'augmentation des prix

des actions, mais un accroissement suffisant pour faire éclater la

bulle freinerait toute l'économie et pourrait même causer une

récession. Ainsi M. Greenspan conclut qu'il est préférable d'attendre

que la bulle éclate toute seule et ensuite de desserrer la politique

monétaire pour atténuer le ralentissement économique.

Examinons ces trois arguments un par un. Premièrement, la mission d'une

banque centrale n'est pas seulement d'empêcher l'inflation, mais aussi

d'assurer la stabilité financière. Or les trois plus grandes bulles

boursières du siècle passé - en Amérique dans les années 20 et dans les

années 90, et au Japon dans les années 80 - se sont toutes développées

alors que l'inflation était faible. On peut argumenter que M. Greenspan

a simplement défini le rôle de la politique monétaire de manière trop

étroite. On décrit souvent l'inflation comme trop d'argent à la

poursuite de trop peu de biens. Mais dans un monde submergé par

l'argent bon marché et aussi avec de puissantes nouvelles sources de

biens et services, telle la Chine, qui maintiendront des prix bas,

l'inflation restera basse et n'enverra pas de signal quand l'économie

est en surchauffe. Une forte crédibilité de la banque centrale aide

aussi à contrôler l'inflation. Si les banques centrales maintiennent

des taux d'intérêt bas, cela encourage la prise de risque sur les

marchés financiers et l'excès de liquidités finit par déborder vers les

prix des actifs plutôt que dans l'inflation traditionnelle.

L'inflation du prix des actifs peut être aussi dangereuse que

l'inflation conventionnelle. Un effondrement soudain des prix des

actions ou des maisons peut déclencher un ralentissement sévère. Une

forte augmentation du prix des actifs désorganise aussi les signaux que

représentent les prix et entraîne une mauvaise allocation des

ressources - en encourageant insuffisamment l'épargne, ou bien en

encourageant trop l'investissement dans l'immobilier, réduisant

d'autant la croissance à venir. C'est pourquoi les banques centrales

doivent prêter plus attention aux prix des actifs.

Deuxièmement, il n'est pas vrai, contrairement à ce que M. Greenspan

prétend, qu'il est impossible d'identifier les bulles. Quand les prix

n'ont plus de rapport avec les fondamentaux et qu'il y a d'autres

signes d'excès, comme une croissance rapide du crédit, le signal

d'alarme devrait se déclencher. La déclaration de M. Greenspan sur «

l'exubérance irrationnelle », dans son célèbre discours de décembre

1996, montre bien qu'il était déjà préoccupé par l'augmentation de la

bulle bien avant que celle-ci n'ait atteint son pic. Et les

retranscriptions des discussions de la Federal Open Market Commitee

(FOMC, qui se réunit pour décider des taux d'intérêt) montrent

maintenant clairement que plusieurs responsables de la Fed

nourrissaient les plus grandes inquiétudes au sujet de la bulle dès

1998/1999. Lors du meeting de décembre 1999, pendant la discussion sur

la bourse, M. Greenspan déclara : « La question est seulement dans

quelle mesure y a-t-il une bulle. »

De plus, les banques centrales n'ont pas besoin d'être certaines

d'avoir identifié une bulle pour agir. La politique monétaire est par

nature constamment confrontée à l'incertain - comme par exemple sur la

taille du déficit de production (par rapport au niveau maximum

potentiel). L'incertitude justifie d'avoir une réponse prudente, mais

ne justifie pas de ne rien faire du tout.

Passons au troisième argument de M. Greenspan, selon lequel, même si un

banquier central est sûr qu'il y a une bulle, il n'y a pas grand-chose

qu'il puisse faire, car l'outil des taux serait trop brutal. En août

2005, M. Greenspan a déclaré : « Compte tenu de l'état de nos

connaissances, il me paraît difficile d'envisager que les banques

centrales puissent définir "à quel niveau le prix des actifs devient

excessif" dans un avenir proche. » Mais il mettait en avant un

épouvantail. Personne ne prétend sérieusement que les banques centrales

peuvent viser un prix des actifs particulier. La plupart des

économistes reconnaissent qu'une action agressive pour faire éclater

une bulle peut aussi être dangereuse. Le débat aujourd'hui est plutôt

de décider si les banques centrales doivent "aller contre le vent"

quand le prix des actifs apparaît dangereusement décalé par rapport aux

fondamentaux, en augmentant alors les taux d'intérêt plus que ce que

l'inflation à elle seule nécessiterait.

Au-delà de l'inflation

Contrairement à ce que M. Greenspan déclare, certaines banques

centrales sont exactement en train de faire cela. La Banque

d'Angleterre ainsi que les banques centrales d'Australie et de

Nouvelle-Zélande ont augmenté leur taux d'intérêt, ces dernières

années, de nettement plus que ce que l'inflation elle-même justifiait -

ceci à cause de leurs préoccupations concernant les prix de

l'immobilier. M. Greenspan a tort aussi de prétendre que seule une

forte augmentation des taux peut stopper la bulle. Aussi bien en

Grande-Bretagne qu'en Australie, une augmentation des taux d'intérêt de

seulement 125 points de base, accompagnée par des signaux clairs de la

part des banques centrales que les prix des maisons étaient surévalués,

suffirent à faire passer le rythme annuel d'inflation immobilière de 20

% à près de zéro.

Le patron de la Banque d'Angleterre, M. King, a été l'un des premiers à

expliquer pourquoi la politique monétaire doit parfois être resserrée

en réponse à une augmentation du prix des actifs, même si les

prévisions d'inflation restent dans les limites prévues. Ceci,

explique-t-il, entraîne d'accepter de viser légèrement à côté de la

cible suggérée par l'inflation à court terme, pour éviter plus tard

d'être largement à côté de la cible quand un éclatement de la bulle

menace de conduire à un sévère ralentissement économique et même à de

la déflation. Jean-Claude Trichet, le président de la banque centrale

européenne, ne dit rien d'autre quand il déclare que les banques

centrales doivent, dans certaines circonstances, resserrer la politique

monétaire pour prévenir un boom du prix des actifs, alors même que

l'inflation est faible. C'est la justification de la politique

monétaire, très contestée, de la banque centrale européenne qui

s'appuie sur les deux piliers que sont le contrôle de la croissance de

la masse monétaire et le contrôle de l'inflation : les bulles des prix

des actifs sont en général accompagnées par une croissance rapide de la

quantité de monnaie et de crédit.

Plusieurs membres du FOMC défendent l'idée que le Fed et les autres

banques centrales ont, en réalité, répondu à l'augmentation du prix de

l'immobilier avec des méthodes comparables. La différence,

déclarent-ils, est dans ce qu'ils disent, pas dans ce qu'ils font. Le

fait que les taux d'intérêt réels ont été beaucoup plus bas en Amérique

qu'en Grande-Bretagne ou en Australie invalide pourtant cette

assertion. Mais, quoi qu'il en soit, si une banque centrale veut agir

sur une bulle du prix des actifs et les déséquilibres qu'elle entraîne,

il faut qu'elle le fasse savoir publiquement. Non seulement le Fed a

augmenté les taux d'intérêt trop tard et trop peu, à la fin des années

90, mais au lieu de prendre clairement position contre la bulle M.

Greenspan s'est comporté en

cheerleader (majorette en chef) de la nouvelle économie. Même s'il

avait raison en ce qui concerne l'accélération de l'augmentation de la

productivité, son exubérance a encouragé, sans qu'il le veuille, des

anticipations de profit irréalistes de la part des investisseurs,

poussant toujours plus haut le prix des actions.

Le défaut le plus grave de la politique monétaire de M. Greenspan

vis-à-vis du prix des actifs est son asymétrie. Si le Fed baisse

systématiquement les taux quand les prix des actifs s'effondrent, mais

ne les relève pas quand ils augmentent, les investisseurs sont

encouragés à prendre des risques toujours plus grands. C'est ce qui

facilite l'apparition des bulles. Le Fed avait raison de desserrer les

cordons quand la bulle boursière a éclaté, pour éviter de répéter

l'erreur de la banque du Japon dans les années 90. Mais ce "passage de

la serpillière" devrait être un recours de dernier ressort, pas une

stratégie annoncée, qui atténue l'éclatement d'une bulle en favorisant

le développement d'une autre - comme c'est le cas, depuis 2002, dans

l'immobilier.

Un pragmatique, pas un puriste

Il apparaît évident que le désintérêt de la Fed pour l'évolution du

prix des actifs l'a conduit à mener une politique monétaire beaucoup

trop laxiste. C'est d'autant plus étonnant que M. Greenspan a été un

des premiers banquiers centraux à attirer l'attention sur l'importance

croissante du prix des actifs dans les économies. De plus, M. Greenspan

a admis lors d'une déposition devant le Congrès en 1999 que « si nous

pouvions trouver un moyen de prévenir l'apparition ou de dégonfler les

bulles, nous nous en trouverions mieux. » Et plus récemment : «

j'admets tout à fait que de futurs travaux pourront améliorer notre

compréhension du comportement du prix des actifs, et avec elle, la

conduite de la politique monétaire. »

En effet, les déclarations publiques de M. Greenspan sur les prix des

actifs semblent avoir insensiblement évolué. Jusqu'à récemment, il

niait toute possibilité qu'il puisse y avoir une bulle immobilière à

l'échelle nationale ; maintenant il admet que le marché montre des

signes d'ébullition et il a prévenu que le prix des maisons pourrait

commencer à décroître. En septembre dernier, un rapport de recherche

cosigné par lui souligna la quantité massive de nouveaux emprunts

garantis par des biens immobiliers. Il estime que cela peut expliquer

entièrement la chute du taux d'épargne des foyers américains durant la

dernière décennie. Ceci a pour conséquence qu'une chute du prix des

maisons pourrait déclencher un sévère ralentissement des dépenses.

C'était seulement le second rapport de recherche sur lequel il a apposé

son nom alors qu'il était à la tête de la Fed.

Dans une deuxième évolution, M. Greenspan a reconnu, toujours en

septembre dernier, que la politique de la Fed peut avoir joué un rôle

ayant facilité l'apparition des bulles. Il a admis que les succès de la

Fed pour maintenir une longue période de stabilité économique avec une

inflation faible - et donc des taux d'intérêt bas - peut avoir

encouragé les investisseurs à accepter moins de rentabilité en échange

de prises de risque, et ce faisant avoir augmenté le prix des actifs.

La nouvelle façon de penser de M. Greenspan au sujet des bulles serait

cohérente avec l'approche consistant à gérer les risques, qui a sa

faveur en matière de politique monétaire. Elle examine non seulement

l'évolution probable de l'économie, mais aussi les risques et les coûts

et les bénéfices d'autres évolutions et politiques possibles. Dans ce

cadre d'analyse, resserrer la politique monétaire lors d'un boom des

actifs est comme acheter une assurance contre un risque à venir d'un

retournement économique plus sévère. Le coût d'une perte de production

à court terme doit être mis en regard du risque de coût futur plus

important si le prix des actifs s'effondre.

Du point de vue du management des risques, les arguments en faveur de

mesures contre la bulle immobilière sont encore plus forts que ceux en

faveur de mesures contre la bulle boursière. Une bulle immobilière crée

un effet de richesse plus important, stimulant les dépenses de

consommation, de sorte qu'un effondrement du prix des maisons causerait

beaucoup plus de dégâts économiques qu'un effondrement de celui des

actions.

Contrastant avec l'approche pragmatique de M. Greenspan sur le prix des

actifs, Bern Bernanke, son successeur, estime que les taux d'intérêt ne

doivent pas être utilisés en réponse aux mouvements des prix des

actifs, sauf si ces derniers influent sur les prévisions d'inflation.

Des travaux de recherche dont M. Bernanke était coauteur en 1999

concluent que si une banque centrale prend des décisions en réaction

aux prix des actifs, elle risque de créer plus d'instabilité économique

que si elle se contente de se fixer des cibles en matière d'inflation.

Cependant, son modèle se place dans un environnement économique où il

n'y a pas de bulles [il est ajusté, comme souvent en économie

théorique, pour démontrer ce que M. Bernanke pense a priori, NdT].

En réalité, la politique monétaire peut contribuer au développement

d'une bulle - surtout si les investisseurs s'attendent à ce que le Fed

réduise les taux quand les prix des actions diminuent, et ne fasse rien

pour prévenir leur accroissement.

Voies divergentes

Parallèlement à ses vues sur les bulles, M. Bernanke a hâte

d'introduire des objectifs formalisés en termes d'inflation, ce qui

pourrait avoir pour conséquence de réduire la marge de manoeuvre de la

Fed en réponse aux prix des actifs. Ainsi il semble qu'au moment précis

où le décalage entre les vues de M. Greenspan et celles des autres

banquiers centraux était en train de se réduire, le Fed pourrait

malheureusement s'apprêter à faire un pas en arrière, sous la

présidence de M. Bernanke.

La répugnance passée de M. Greenspan à s'attaquer aux prix des actifs

est en partie compréhensible : les banques centrales n'ont pas pour

mission de réduire les bulles. Par conséquent il est difficile de

justifier une augmentation des taux d'intérêt devant le Congrès quand

l'inflation est faible, comme c'était le cas à la fin des années 90.

Néanmoins, les points de vue évoluent avec le temps. Dans les années

60, l'objectif principal de la politique monétaire était le

plein-emploi, pas la maîtrise de l'inflation. Convaincre aujourd'hui le

public que les bulles d'actifs sont aussi dangereuses que l'inflation

n'est certainement pas plus dur que de faire passer, entre 1975 et

1985, les préoccupations prévalentes du chômage vers l'inflation.

Mais tout d'abord, M. Greenspan et les autres banquiers centraux

doivent commencer par élaborer des explications pour augmenter les taux

d'intérêt en réponse à l'augmentation des prix des actions et des

maisons - et à se préparer à la période d'impopularité qui s'ensuivra.

M. Greenspan ne serait certainement pas aussi populaire aujourd'hui

s'il avait publiquement et clairement pris position contre les bulles

boursières et immobilières.

Alors que les ovations de départ faites à M. Greenspan ont atteint le

niveau du délire, il est ironique de constater que c'est sans doute son

extraordinaire popularité et les pouvoirs magiques qui lui sont

attribués qui expliquent le mieux les problèmes qu'il va laisser en

partant. La confiance exagérée des investisseurs dans sa capacité à les

protéger quoi qu'il arrive les a sans aucun doute encouragés à prendre

encore plus de risques et à faire monter encore plus haut les prix des

actions et des logements. Et par voie de conséquence, les dépenses des

consommateurs américains sont devenues dangereusement dépendantes d'une

croissance des prix des actifs et de leur endettement - situation qui

ne peut pas durer.

En décembre, M. Greenspan a reçu la distinction d'Homme libre de la

Cité de Londres. L'un des avantages traditionnels attachés à cet

honneur est qu'il peut maintenant se saouler et avoir une conduite

désordonnée sans crainte d'être arrêté. Le problème est que sa

politique a encouragé la soûlerie et la désorganisation des marchés des

actifs et a enivré les consommateurs. Quand la fête se terminera, M.

Greenspan ne sera pas là pour nettoyer les dégâts. Mais elle se

terminera, ça c'est sûr.

Traduction André Cabannes